便于您第一技能贏得標(biāo)普信評(píng)資訊

展 望

咱們?nèi)远讲?025年寰宇商品房銷售額將下降5%-10%的預(yù)期。由于宏不雅經(jīng)濟(jì)及外部環(huán)境波動(dòng)性上漲,住戶對(duì)收入及服務(wù)預(yù)期仍然偏弱,2025年下半年商品房銷售仍瀕臨下行壓力。結(jié)構(gòu)上,高線城市將對(duì)寰宇銷售組成復(fù)古,二手房營(yíng)業(yè)連接分流新址需求,高品性住宅供不應(yīng)求而滯銷庫(kù)存去化壓力不減。2024年四季度以來(lái)的計(jì)謀刺激成果已趨弱,穩(wěn)住樓市仍有賴于計(jì)謀的持續(xù)發(fā)力,城中村翻新貨幣化安置及回儲(chǔ)計(jì)謀或?qū)⑹怯?jì)謀發(fā)力的重心。現(xiàn)階段房地產(chǎn)行業(yè)舉座的再融資環(huán)境趨于相識(shí),在“防風(fēng)險(xiǎn)”的計(jì)謀導(dǎo)向下,房企發(fā)生逼近誤期的風(fēng)險(xiǎn)趨于拘謹(jǐn)。關(guān)系詞,房企在銷售事跡和土儲(chǔ)質(zhì)料方面的分化愈發(fā)昭著,“有用”土儲(chǔ)不及制約了一部分房企銷售征戰(zhàn)的步調(diào)。值得留意的是,關(guān)于銷售進(jìn)展掉隊(duì)的房企開yun體育網(wǎng),其再融資才略仍有賴于外部推進(jìn)扶植以及可抵質(zhì)押金錢的富余程度。

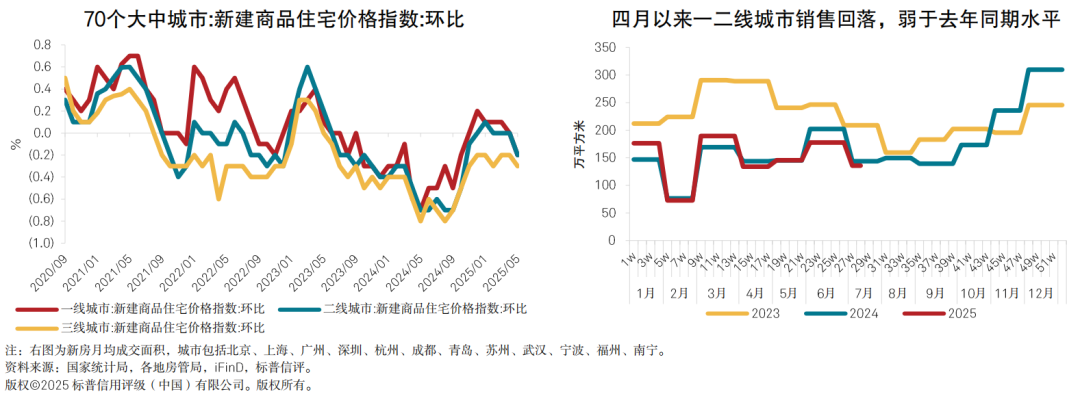

咱們瞻望,2025年下半年樓市將延續(xù)結(jié)構(gòu)性“回穩(wěn)”特征,主要體面前三方面:一是高能級(jí)城市銷售相對(duì)有韌性;二是二手房營(yíng)業(yè)強(qiáng)于新址,二手房連接分流新址需求;三是高品性住宅的供不應(yīng)求與滯銷庫(kù)存去化勤勉變成光顯對(duì)比。過(guò)營(yíng)業(yè)看,在產(chǎn)業(yè)、東談主口、購(gòu)買力的復(fù)古下,高能級(jí)城市的購(gòu)房需求關(guān)于計(jì)謀刺激的響應(yīng)更昭著。在城中村翻新貨幣化安置、高品性改善型住宅逼近入市等成分催化下,下半年高能級(jí)城市的新址需求有望保持一定韌性。關(guān)系詞,宏不雅經(jīng)濟(jì)波動(dòng)及外部環(huán)境壓力或?qū)?duì)服務(wù)和收入預(yù)期組成負(fù)面影響,進(jìn)而加重購(gòu)房不雅望表情。二手房仍處于“以價(jià)換量”的著落態(tài)勢(shì),二手房性所展現(xiàn)出的高性價(jià)比也有可能持續(xù)對(duì)高能級(jí)城市的新址需求組成擠壓。數(shù)據(jù)露餡,3月小陽(yáng)春事后,高線城市的新址銷售同比已較舊年同期回落;1-6月咱們所追蹤的21個(gè)樣本城市,二手房成交面積占比約61%,較舊年同期升遷4個(gè)百分點(diǎn)。此外,上半年入市的高端住宅銷售進(jìn)展總體矯健,咱們以為這一征象反饋出行業(yè)新的需求場(chǎng)地和購(gòu)買力權(quán)貴分層的特征,這種點(diǎn)狀高熱的結(jié)構(gòu)性行情較難帶動(dòng)更大鴻溝的阛阓表情。區(qū)位欠安、家具定位與當(dāng)下需求脫節(jié)的存量房去化仍將瀕臨較大壓力。另一方面,低線城市樓市供需失衡依然房地產(chǎn)阛阓全面企穩(wěn)的蹙迫制肘。三線及以下城市存在東談主口外流、降生率下降、庫(kù)存高企和供過(guò)于求的問題,現(xiàn)時(shí)計(jì)謀的刺激很難著實(shí)扭轉(zhuǎn)其供需失衡態(tài)勢(shì)。誠(chéng)然貨幣化安置計(jì)謀將拓展到寰宇300個(gè)城市,但能幽閑“地級(jí)城市資金能均衡、征收抵償有談?wù)撌熳R(shí)的名堂”條款的名堂更多逼近在高能級(jí)城市,存量商品房收儲(chǔ)的軌范仍然較為苛刻,收購(gòu)落地進(jìn)展也相對(duì)冉冉。

咱們以為,2024年四季度以來(lái)的計(jì)謀刺激成果已趨弱,穩(wěn)住樓市仍有賴于計(jì)謀的持續(xù)發(fā)力,下半年重心存眷城中村翻新貨幣化安置及存量房收儲(chǔ)的落地力度。城中村翻新方面,2025年城中村翻新程度權(quán)貴加速,2025年1-5月新增專項(xiàng)債刊行限制達(dá)1.6萬(wàn)億元,同比增長(zhǎng)41%,其中投向棚戶區(qū)翻新和城鎮(zhèn)老舊小區(qū)翻新的資金限制達(dá)1,426億元,同比增長(zhǎng)31%;同期,國(guó)度發(fā)展篡改委下達(dá)的800億元中央預(yù)算內(nèi)投資城市更新專項(xiàng)資金,瞻望將惠及約550萬(wàn)戶住戶、1700萬(wàn)東談主口。需要指出的是,城中村翻新對(duì)商品房阛阓的提振成果不同,羅致現(xiàn)款補(bǔ)貼或房票購(gòu)買存量商品房等貨幣化安置樣式能凱旋促進(jìn)商品房銷售和庫(kù)存去化,而老舊小區(qū)修繕、原拆原建或樹立安置房等什物安置神情則成果有限。本輪翻新中,房票安置成為貨幣化安置的主要特征,但各地實(shí)施程度相反昭著:廣州、鄭州等地落地較早,實(shí)施鴻溝較大,而北京、上海和深圳試點(diǎn)啟動(dòng)較晚或主要逼近在非中樞區(qū)域,杭州、南京、西安等熱門二線城市則于本年上半年陸續(xù)開展試點(diǎn),實(shí)施成果有待進(jìn)一步不雅察。收儲(chǔ)存量房方面,5月浙江、四川兩地開赴點(diǎn)刊行近20億元專項(xiàng)債收購(gòu)存量商品房,象征著計(jì)謀參加骨子性操作階段。始終且低息的專項(xiàng)債為存量房回購(gòu)神情在二、三線城市的現(xiàn)實(shí)提供了達(dá)成收益均衡的保險(xiǎn)。在收儲(chǔ)對(duì)象方面,浙江省專項(xiàng)債收儲(chǔ)名堂已涵蓋非國(guó)有房企開發(fā)的樓盤,體現(xiàn)了計(jì)謀的包容性。要是專項(xiàng)債收儲(chǔ)存量房或者掀開因城施策的操作空間,在收儲(chǔ)條款和鴻溝方面有所沖破,將有用助力庫(kù)存去化和房企債務(wù)化解,后續(xù)存眷計(jì)謀落地限制以及掩蓋廣度。

咱們以為,房企在銷售事跡和土儲(chǔ)質(zhì)料方面的分化愈發(fā)昭著,“有用”土儲(chǔ)不及制約了一部分房企銷售征戰(zhàn)的步調(diào)。咱們瞻望,2025年下半年行業(yè)銷售額、盈利才略仍將瀕臨一定的下行壓力,房地產(chǎn)開發(fā)企業(yè)的杠桿水平或連接走高,盡管再融資環(huán)境有所改善,但流動(dòng)性壓力仍然存在。當(dāng)下房企的土儲(chǔ)質(zhì)料是決定其銷售走向的中樞成分。十分一部分房企存在銷售和庫(kù)存的“錯(cuò)配”的問題,而“有用”土儲(chǔ)不及成為制約房企銷售企穩(wěn)的要津制肘。由于城市布局及家具定位的頹勢(shì),上一輪行業(yè)周期中所千里積的多數(shù)庫(kù)存已無(wú)法舒相宜下的阛阓需求,即使“以價(jià)換量”去化難度也很大。而新的阛阓環(huán)境中,高能級(jí)城市的高品性住宅依然供不應(yīng)求,銷售火爆。改日一段技能,房企的相識(shí)計(jì)較取決于其是否或者把合手中樞城市的優(yōu)質(zhì)名堂資源,以新項(xiàng)籌謀銷售回款為去化存量庫(kù)存爭(zhēng)取更富余的緩沖技能,保持現(xiàn)款流的平安驅(qū)動(dòng)。值得留意的是,“有用”土儲(chǔ)不及的房企,其銷售進(jìn)展或?qū)⑹冀K承壓,其再融資才略仍有賴于外部推進(jìn)扶植以及可抵質(zhì)押金錢的富余程度。

關(guān) 注

房地產(chǎn)刺激計(jì)謀的落地力度,重心存眷城中村翻新貨幣化安置、商品房收儲(chǔ)、地皮回儲(chǔ)、白名單等計(jì)謀的落地進(jìn)展。

房企銷售分化加重,關(guān)于銷售進(jìn)展掉隊(duì)的房企,其再融資才略仍有賴于外部推進(jìn)扶植以及可抵質(zhì)押金錢的富余程度。