往常幾年,光伏產(chǎn)業(yè)迅猛發(fā)展,各體式產(chǎn)能飛速推廣。干系詞,跟著時辰推移,在這場產(chǎn)能盛宴背后,市集供需關(guān)系發(fā)生了根人性轉(zhuǎn)換,而往昔被視為保險的長單合約正瀕臨前所未有的嚴(yán)峻歷練。

產(chǎn)能多余 供需逆轉(zhuǎn)

轉(zhuǎn)頭2020-2022年,光伏行業(yè)參加擴產(chǎn)岑嶺期,原輔料市集需求激增,供需錯配、價錢飆漲,卑劣企業(yè)紛紛“搶料”,鎖定異日3-8年的原料供應(yīng)。

據(jù)北極星統(tǒng)計,僅實施日歷在2024年及以后的長單合約數(shù)目就高達(dá)85份,粉飾硅料、硅片、方棒、電板片等體式。其中,硅料和硅片的長單簽約數(shù)目最多,彌遠(yuǎn)是市集暖和的焦點。

仍是,號稱光伏產(chǎn)業(yè)臨了“卡脖” 體式的硅料,大單合約簽得手軟。而現(xiàn)在,實施日歷在2024年及以后的合約依然多達(dá)42份。

具體來看,大全動力在手訂單13份,其中9份實施期限至2027年底;新特動力、通威、協(xié)鑫在手長單均在6份以上;此外,南玻、亞洲硅業(yè)、東方但愿、聚光硅業(yè)均有在手長單,實施期最短至2025年8月,最長至2028年。

盡管新老硅料企業(yè)在手訂單特殊填塞,但在經(jīng)驗了產(chǎn)能井噴式增長之后,市集供需關(guān)系斷然發(fā)生逆轉(zhuǎn)。從2023年下半年運轉(zhuǎn),硅料產(chǎn)能運轉(zhuǎn)輕視多余。與此同期,光伏行業(yè)已運轉(zhuǎn)了“去產(chǎn)能”的活動。

鐵心現(xiàn)在,已有70多個電板、組件等形式遠(yuǎn)離、延期、停產(chǎn),市集需求低迷,卑劣企業(yè)對原料采購需求疲弱,導(dǎo)致部分此前長單協(xié)議實施的周期拉長,迫使產(chǎn)能退換彈性較窄的硅料企業(yè)重新注視產(chǎn)能狡計,以支吾卑劣需求減輕帶來的周期性調(diào)治,幸免因庫存積壓帶來的籌畫壓力。

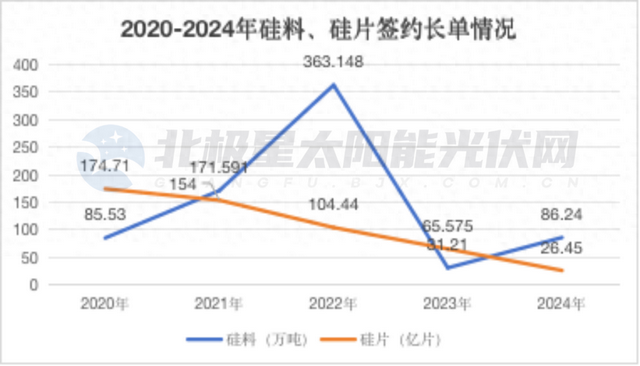

不異,四肢光伏產(chǎn)業(yè)鏈關(guān)鍵的中間體式,硅片企業(yè)在手長單不異繁密。一方面在P/N技能迭代周期中,N型電板大畛域擴產(chǎn),對硅片需求大幅增多;同期跟隨電板、組件體式跨界新勢力迅猛崛起,激進的擴產(chǎn)之下,使得2020-2022年每年硅片簽約數(shù)目均零碎100億片,直至2023年跟著TOPCon完結(jié)大畛域量產(chǎn),鎖單數(shù)目降至約65.7億片,而2024年進一步將至26.45億片。

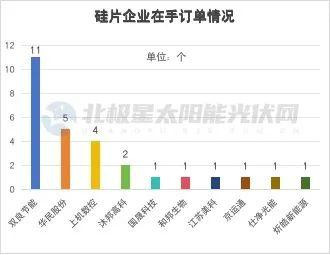

上述訂單中,實施日歷在 2024 年及以后的長單意想約28 份。具體來看,鎖單主體多為硅片新勢力。其中,雙良節(jié)能在手訂單11份、華民股份5份、上機數(shù)控4份、沐邦高科2份,和邦生物、江蘇好意思科等6家企業(yè)各1份。

新老勢力濃烈交鋒之下,硅片價錢競爭更加濃烈。以210mm硅片為例,現(xiàn)時價錢已降至1.7元/片,相較于2020年底5.48 元/片的價錢,跌幅高達(dá)223%傍邊,這使得企業(yè)的盈利空間被嚴(yán)重壓縮。部分不具備資本上風(fēng)的新分娩線,在投產(chǎn)后,不僅未能帶來預(yù)期的利潤增長,反而成為了千里重的職業(yè),企業(yè)庫存積壓嚴(yán)重,資金盤活痛苦,籌畫壓力寬敞。

值得暖和的是,跟著 “訂單為王” 時間終結(jié),相繼而至的是供給多余激發(fā)的行業(yè)集體有節(jié)拍的減產(chǎn),而這關(guān)于已堅定的長單而言充滿變數(shù),尤其是產(chǎn)能調(diào)治節(jié)拍相對遲緩、競爭實力不及的企業(yè),猶如高懸的達(dá)摩克利斯之劍。

光伏窮冬 再生海潮

跟著光伏行業(yè)參加新的周期,現(xiàn)時的光伏行業(yè)深陷產(chǎn)能多余泥沼,產(chǎn)業(yè)鏈價錢暴跌,仍是看似相識的長單體系毛病也在產(chǎn)能多余的配景下輕視線路。

走嘴興隆已悄然走漏。以華民股份為例,在2022年12月與浙江鵬展新動力簽署5000萬片硅片長單,合同金額超2億元。干系詞,2023年2月,華民股份與鵬展新動力就價錢進行商討,其時華民股份分娩的A級N型高效硅片銷售價錢為6.38元/片,鵬展新動力同期采購的高碳N型硅片(外不雅正A)價錢為4.80元/,兩邊過程屢次協(xié)商,價差依然寬敞,合約就此遠(yuǎn)離。

而踐約主體的變更,也給長單實施蒙上了一層厚厚的暗影。皇氏集團跨界光伏曾一度興隆無盡,2022年公司在短短兩個月內(nèi)與中建材浚鑫等企業(yè)收效堅定高達(dá)22GW的電板片銷售長單。干系詞,2023年8月,皇氏集團卻告示轉(zhuǎn)讓安徽綠能80%股權(quán),按原認(rèn)識20GW TOPCon電板形式于2023 年6 月、10月各完成5GW TOPCon電板分娩線投產(chǎn),2024年再投產(chǎn)10GW產(chǎn)線。而憑據(jù)最新發(fā)揚,2023年12月,皇氏綠能一期13GW TOPCon電板片形式首批豎立進場,現(xiàn)在尚無更多發(fā)揚音信傳出,簽署的長單也因此懸而未決。

此外,光伏不景氣大環(huán)境下,一些企業(yè)也走到歇業(yè)、重整旯旮。本年8月,棒杰股份旗下?lián)P州棒杰新動力科技有限公司苦求歇業(yè)重整,其向華民股份簽署的8700萬片硅片采購訂單實施情況也不知所以。

而愛康科技在2022年9月與江蘇中能簽45840噸硅料采購長單,總和超140億元,實施時辰為2022年-2027年。干系詞,本年6月愛康科技公告稱,控股子公司贛州愛康光電、浙江愛康光電、湖州愛康光電擬對公司高效太陽能電板組件分娩線實施臨時停工停產(chǎn)。隨后,愛康科技子公司浙江愛康光電科技有限公司參加歇業(yè)重整表率;同庚11月,愛康科技的另兩家子公司湖州愛康光電科技有限公司、浙江愛康出進口有限公司歇業(yè)重整苦求被受理,而此前截止至2027年的硅料采購訂單也或?qū)P棄。

值得一提的是,盡管光伏行業(yè)陷窮冬。干系詞,光伏行業(yè)協(xié)會近期再次組織龍頭企業(yè)簽署自律條約,商定自發(fā)限制產(chǎn)能歐洲杯體育,幸免盲目推廣,以紓解產(chǎn)能多余窘境,行業(yè)晨曦已現(xiàn),市集或?qū)⒈M快回反正軌。